Estados Financieros

Introducción

Los estados financieros son, en esencia, una tomografía financiera de las empresas. Constituyen un conjunto de reportes que describen la situación económica (recursos) y financiera (obligaciones) de una organización en un momento específico o durante un período determinado.

Estos informes, elaborados bajo principios contables generalmente aceptados, permiten a diversos usuarios – inversionistas, acreedores, administradores y entes reguladores – evaluar la salud financiera, el desempeño y los flujos de efectivo de la empresa.

Estados Financieros Principales

Juego completo de estados financieros

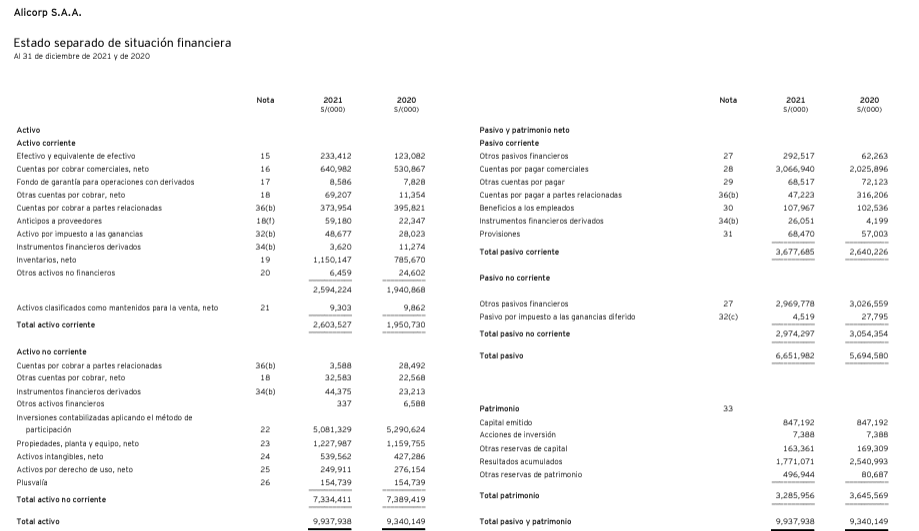

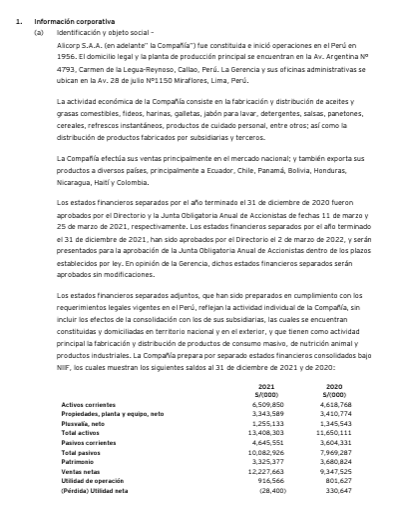

Estado de Situación Financiera: Anteriormente, conocido como Balance General. Presenta una visión estática de la situación patrimonial de la empresa en un momento dado. Muestra los activos (lo que posee), los pasivos (lo que se debe) y el patrimonio (la diferencia entre ambos). El pasivo y el patrimonio, desde una perspectiva netamente financiera, serían las formas de financiación del activo (inversión), el pasivo equivale al financiamiento externo (bancos, estado, otras entidades de financiación) y el patrimonio acumula la financiación interna (fundadores, socios, accionistas).

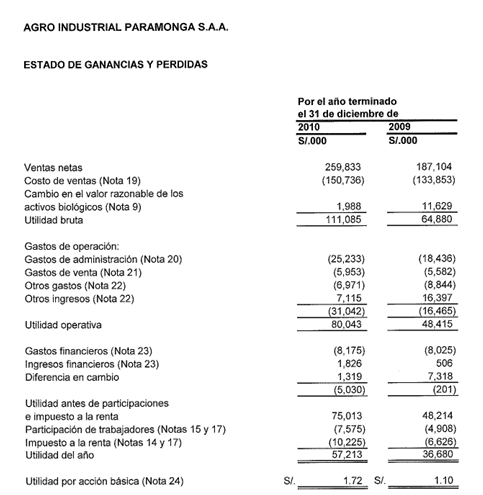

Estado de Resultados o Estado de Ganancias y Pérdidas: Detalla los ingresos, gastos y resultados (utilidad o pérdida) de la empresa durante un período específico. Permite evaluar la rentabilidad (relación de ingresos y gastos) y eficiencia operativa.

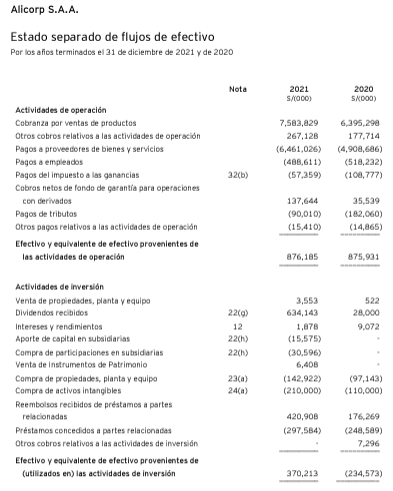

Estado de Flujo de Efectivo: Muestra cómo la empresa ha obtenido y utilizado el efectivo durante un período. Se divide en tres actividades: operativa, de inversión y de financiamiento. Es crucial para entender la capacidad de la empresa para generar efectivo y cumplir con sus obligaciones.

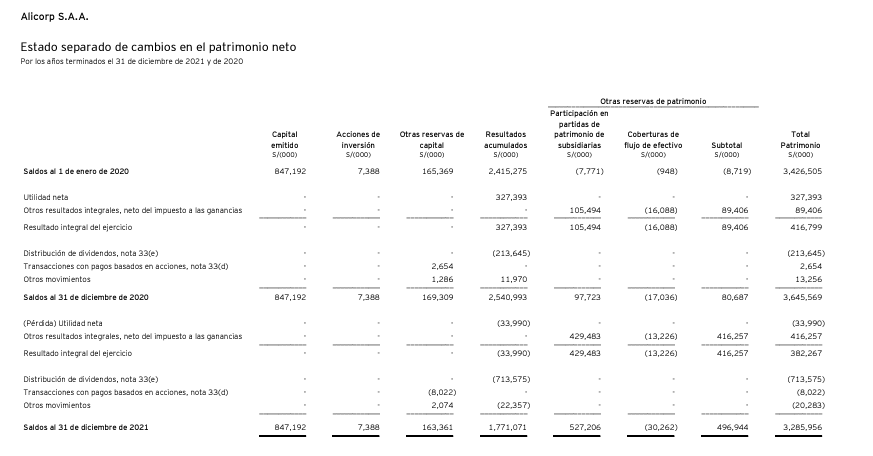

Estado de Cambios en el Patrimonio Neto: Detalla las variaciones en el patrimonio de la empresa durante un período, incluyendo aportes de capital, ganancias o pérdidas, y distribuciones de dividendos.

Notas a los estados financieros: Detallan y amplían el origen y el significado de las cifras brindadas por los estados financieros, proporcionando información que esclarece y profundiza las partidas de los estados financieros, así como las políticas utilizadas, mediciones, bases, normativas, mediciones, entre otra información que mejore la comprensibilidad de la información financiera brindada por los estados financieros.

Importancia de los Estados Financieros

Toma de decisiones informadas: Los estados financieros proporcionan información crucial para la toma de decisiones de inversión, financiamiento y gestión. Los estados financieros son parte de la materia que utiliza la alta dirección para la determinación del futuro de la empresa, en complementación con otros indicadores de otorga la administración, y las estimaciones y proyecciones que se realizan. Esto es, los estados financieros son una herramienta que va más allá del simple análisis de las cifras que se brinda, pero que sin ella no se tendría un cimiento del cual empezar para la constitución de las decisiones que pueda tomar la gerencia.

Evaluación del desempeño: Permiten evaluar la rentabilidad, la liquidez y la solvencia de la empresa, así como su capacidad para generar valor. Los estados financieros como primer producto a emitir son las cifras recopiladas a lo largo de los periodos, que con ayuda de indicadores financieros, se puede tener un panorama más práctico y simplificado de algunas áreas y puntos críticos de las empresas.

Cumplimiento normativo: Son necesarios para cumplir con las obligaciones legales y fiscales. En Perú, la normativa según NIIF y la normativa tributaria no van de la mano, lo que implica la preparación de 2 contabilidades o 2 tratamientos contables para algunas partidas, como es el caso de la depreciación, el reconocimiento del valor razonable, los beneficios de los trabajadores, las desvalorizaciones, provisiones y estimaciones; partidas que generan diferencias temporales deducibles e imponibles. Al concretar y ajustar todas las partidas, se presenta información con fines fiscales y legales; por su contraparte, para fines financieros, se presenta toda la información bajo normativa NIIF.

Bases para la preparación de los Estados Financieros

En sus inicios, la preparación de los estados financieros partía del juicio profesional de los contadores o de la gerencia, sin embargo, lo usuarios que estaban interesados en invertir en dichas empresas tenían una cuestión que era ¿Cómo saber qué rige la preparación de dichos estados? ¿Cómo saber sobre qué estándares manifiestan la situación de las empresas? Y una de las más importantes ¿Cómo sé que puedo comparar 2 estados financieros? Puesto que, cada empresa puede contabilizar (reconocer y medir) sus operaciones a su libre albedrío. En base a dichos vacíos, es que poseemos en grandes rasgos a 2 corrientes, la americana y la europea, que nos brindan una seria de lineamientos para armonizar la información financiera a presentar. En Perú, se pone en práctica la corriente europea, esto es, las NIIF. Parte de la pedagogía contable, se nos inculca el uso de los PCGA, que son los Principios de Contabilidad Generalmente Aceptados, sin embargo, dicho principios pertenecen a la otra corriente que es la corriente americana plasmada en los US GAAP. Sin embargo, según el CNC, que es el Consejo Normativo de Contabilidad, la entidad que aprueba la normativa a aplicar en nuestro país en materia contable, por orden de prelación prima las normas nacionales, las normas internacionales, normas legales y tributarias, y así sucesivamente. Siendo las NIIF una norma de grado nacional, se prioriza sobre normativa internacional (US GAAP).

Para la preparación de los estados financieros, se hace uso de las NIIF, conjunto de normas que contemplan a las NIC (Normas Internacionales de Contabilidad), NIIF (Normas Internacionales de Información Financiera), CINIIF (interpretaciones de las NIIF), y las SIC (interpretaciones de las NIC).

Si recién estás incursando en el mundo contable, te recomiendo que empieces por el Marco Conceptual para la Información Financiera, y posterior a ello, recién te empapes en las NIC, NIIF, SIC y CINIIF, respectivamente.

Conclusión

Tanto el producto como el uso de los estados financieros es fundamental para comprender la realidad económica y financiera de una empresa. Tanto si eres un inversionista, un gerente o simplemente alguien interesado en el mundo de los negocios, aprender a leer e interpretar estos informes te brindará una valiosa perspectiva sobre cómo está la empresa.